中小企業診断士2次試験の事例Ⅳ(財務)を苦手とする人は多いと思います。中小企業診断士に合格するために絶対にクリアしなければいけないのが経営分析です。

事例Ⅳ(財務)が苦手でも経営分析さえクリアすれば何とかなる可能性がある

経営分析は中小企業診断士2次試験の事例Ⅳにて毎年出題され25点前後の得点となっています。財務分析が苦手で足切りだけでも回避を。。。という方は経営分析さえクリアできればなんとかなる可能性があります。

ちなみに私は財務をすごく苦手にしていたわけではないのですが、当日は、経営分析以外は計算結果間違えてたみたいです。丸一日の試験の最後の科目ということで頭の回転も悪くなっていたのかもしれません。しかしながら、47点と足切りクリアできています。これは経営分析だけはしっかりと得点できた結果だと思います、

経営分析でしっかり得点を取るためのポイント

経営分析3つの観点を理解する

経営分析では良い、悪い指標を3つ挙げるという設問がオーソドックスです。3つと言うのは収益性、効率性、安全性の3つであり、それぞれの観点から最適な指標を一つ選ぶ必要があります。それぞれの特長と指標は以下のとおりです。

- 収益性

- 利益効率が良いかどうか。同じ売上で高い利益率であれば良い。

- 売上高総利益率、売上高営業利益率、売上高経常利益率

- 効率性

- 保有資産を効率良く売上に繋げることができているか。

- 売上債権回転率、棚卸資産回転率、有形固定資産回転率

- 安全性

- 資金的に経営に問題がないかどうか。

- 流動比率、当座比率、固定比率、固定長期適合率、自己資本比率(負債比率)

経営指標のうち1つか2つは与件分から読み解く

3つの経営指標のうち最低でも1つは与件分の中にヒントがあります。

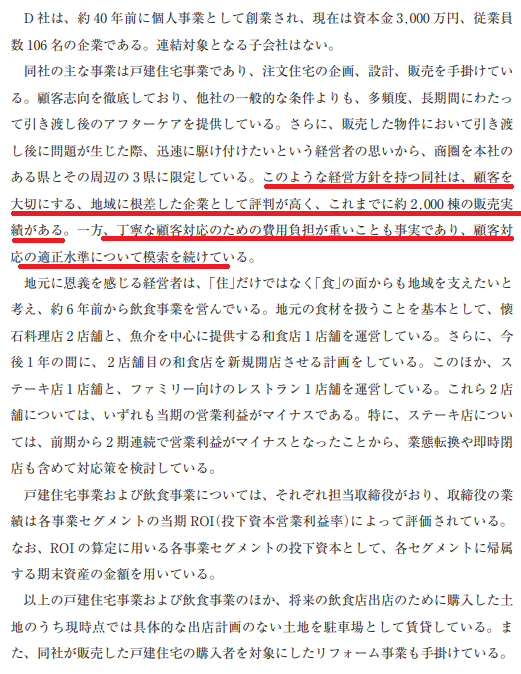

下記は令和2年の事例Ⅳの与件分です。下線部が経営分析に関連する部分です。

まず、わかりやすいのが、「接客で費用負担が重い⇒販管費が大きい⇒収益性が低い」ということです。次に推測できるのが「評判が高い、販売実績多い⇒効率性が高い」となります。

安全性については与件分から読み取れないので経営指標を計算してみて判断をします。

経営指標の選び方と説明の方法

経営分析では、経営指標の計算結果とともにその理由を説明する必要があります。

与件分から抽出できる指標を優先して選ぶ

指標の計算結果上、与件分から推測される指標よりももっと良い、悪い指標が出ても与件分を優先します。特に売上高総利益率、高営業利益率、売上高経常利益率などはそういったケースがあります。なぜかというと経営指標の説明が必要であり、説明に与件分を使うからです。

与件分でヒントが無い場合

与件分でヒントが無い場合には単純に同業他社と比較した結果で良い、悪いを選び、記述します。

計算に使う時間を減らし、正確性を高める

計算時間を減らし、正確性を高めるためには以下の2つの方法があります。

①電卓を使いこなす②他社比較を売上高比で推測する

電卓のメモリ機能を使って経営分析を効率よく正確に解く

経営指標で使うのはメモリ機能です。具体的には、M+、MR、MC の3つのボタンです。M+に売上高を記録し何度も呼び出すことで入力ミスのケアレスミスを無くしつつ、時間も短縮できます。

具体的には、経営指標で何度も入力することになる「売上高」をメモリして活用します。手順は以下のとおりです。

•「売上高」入力→「M+」ボタン(「売上高」が記憶される)

売上高を利用する経営指標

<収益性>

- 「総利益額」÷「MR」×「100」=売上高総利益率

- 「営業利益額」÷「MR」×「100」=売上高営業利益率

- 「経常利益額」÷「MR」×「100」=売上高経常利益率

<効率性>

- 「MR」÷「売上債権」=売上債権回転率

- 「MR」÷「棚卸資産」=棚卸資産回転率

- 「MR」÷「有形固定資産」 =有形固定資産回転率

電卓に関しては下記記事も参照ください。

中小企業診断士2次試験:事例Ⅳ対策では電卓の使い方が重要

事例Ⅳは時間と正確性の戦いです。そのために電卓を使いこなすことが重要です。電卓を使いこなすことで、スピードアップ&正確性がアップします。 最低限使いこなす必要が…

他社比較を売上高比で推測する

他社比較をする際に売上高の比率で良い、悪いを推測する方法です。例えば、下記のような場合、

| D社 | 同業他社 | |

| 売上高 | 100 | 80 |

| 総利益 | 50 | 40 |

同業者はD社の8割の売上なので総利益率に80%を掛けて、その結果の40とD社の50を比較して良い悪いを推測するという方法です。最終的にはきっちりと計算の必要がありますが、一つのテクニックとして覚えておいて損はないと思います。

動画解説も参照ください。